過去經驗顯示,債務上限僅是市場擔憂的擾動因子,過去幾年皆未造成系統性風險,投資人不用過於擔憂,而打造穩健投資組合仍為上上策,建議首選特別股收益基金等產品…

美國債務上限6月1日到期,先前市場一陣擾動,但週一5/29凌晨獲知有望達成共識,市場投資氣氛立刻轉向樂觀,而富蘭克林華美投信認為,過去經驗顯示,債務上限僅是市場擔憂的擾動因子,過去幾年皆未造成系統性風險,投資人不用過於擔憂,而打造穩健投資組合仍為上上策,建議首選特別股收益基金等產品,搭配固定收益基金,中長期打造收益。

財政部長葉倫警告,美國違約的時間為6月5日,相比原本的底線推遲4天,但時間壓力仍然緊迫週六總統拜登與共和黨談判代表,眾議院議長麥卡錫就債務上限達成共識,並將於週三表決。

市場認為,債務上限若未通過,可能因信用問題造成一系列難以預料的後果,並引發金融市場劇烈震盪; 雖然兩黨內部皆有部分人士反對目前的共識內容,但拜登與麥卡錫對於週三通過協議有信心。

然而,富蘭克林華美特別股收益基金(本基金之配息來源可能為本金)經理人余冠廷表示,儘管對美國經濟成長有疑慮,但目前不至於衰退,因經濟率退的定義是要失業率5%以上,若真的經濟衰退,失業人口還可能再增加500萬人以上,目前仍未到達這樣的水準,投資人不用過於擔憂,但仍應檢視自身風險,先打造好相對穩健的投資組合。

根據外電報導,拜登與麥卡錫皆有信心,認為美國債務上限協議能夠在週三的國會表決中順利通過,一旦最終結果確定,市場擔憂情緒退去,風險資產有望走升。余冠廷分析,若機率較低的預料之外情境發生,國會表決最終未能通過,類似黑天鵝的狀況使市場恐慌氛圍出現,特別股具有近半的投資等級部位,也較能在市場恐慌下維持較穩定的表現。

針對市場風險,富蘭克林華美投信提醒,因全球市場仍存在不確定性,故建議利用「價值投資」角度分批逢低介入,採穩健布局投資策略為宜。短期而言,特別股的攻守兼備特性能良好應對債務上限事件,中長期而言,特別股7%以上的殖利率是很好的機會,並且在升息結束的環境下,特別股過往表現優異,投資人不妨趁現在一次參與短中長期行情。

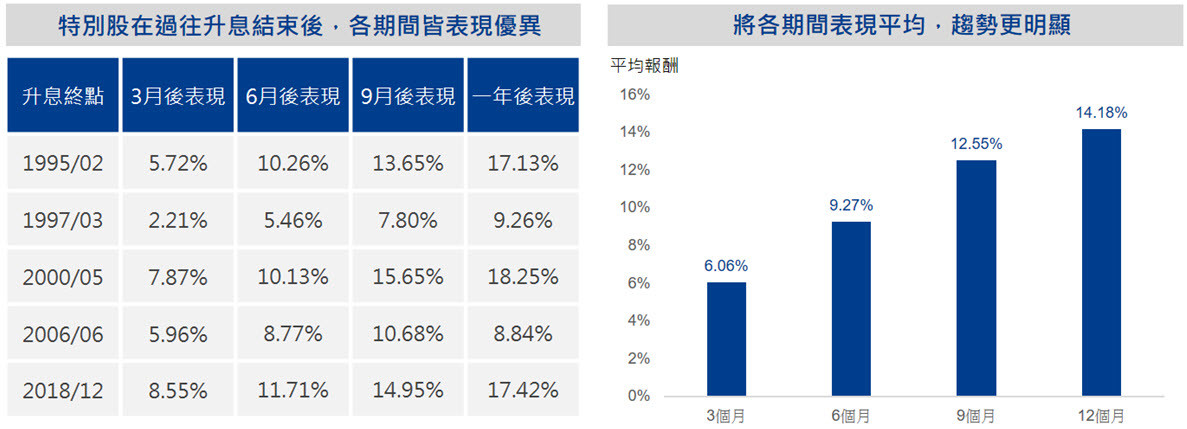

而根據彭博資料統計,自1995年2月起至2019年底(見表),過往升息循環結束後,特別股不僅在一年內表現強勁,指數走勢上還非常穩健,不論從哪個期間切入,歷史報酬都呈現緩步走升的趨勢,反映聯準會對市場的干預結束後,環境改變使特別股持續走升,整體表現穩定且波動不大,可以作為投資組合中核心投資標的。(請見下頁)

總結以上,富蘭克林華美投信認為,就目前升息的尾聲階段,利率到達高峰,固定收益債券的價格前年、去年皆已經修正一波,部分新興債甚至整理幅度高達二成以上,在第三季可能轉為降息的機率增加,或者第四季開始降息情境下,現階段不啻為投資龍頭產業特別股與全球非投資等級債券布局的大好時機,建議投資人不妨從價值投資的角度趁早布局。

圖表、升息循環結束後,特別股指數表現優異(報酬率%)

資料來源:Bloomberg ,1995/2/1~2019/12/19,因歷史資料期間較長,以ICE核心特別股指數為參考,富蘭克林華美投信整理。<以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。>

【富蘭克林華美投信獨立經營管理】本基金經金融監督管理委員會同意生效,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱本基金之公開說明書。此外,投資各類型NB分配型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之相關費用,由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(www.FTFT.com.tw)查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

富蘭克林華美證券投資信託股份有限公司 主管機關核准之營業執照字號:111金管投信新字第006號

台北市大安區忠孝東路4段87號12樓 電話: (02)2781-9599 傳真: (02)2781-8299

(本文由富蘭克林華美投信提供,索取資料與諮詢專線︰0800-088-899,網址 www.FTFT.com.tw。)

提醒:根據主管機關規定,若將新聞稿再編製者,應以公司所公開資料為主,不得為誇大不實之報導,謝謝。